進入8月,全球主要調研公司的智能手機報告都已出爐,綜合這些數據,我們可以看到2016年上半年智能手機市場都發生了哪些變化:

中國手機企業份額提升明顯

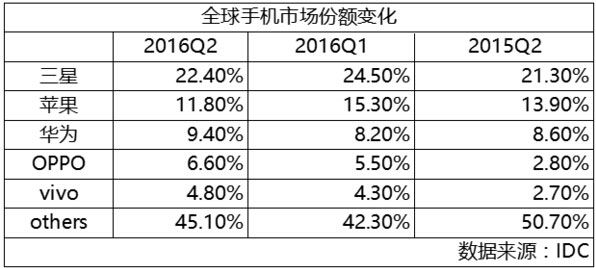

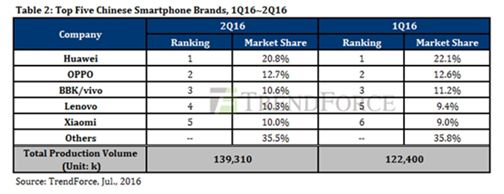

從IDC公布的數據來看,相比2015年Q2排名前五的智能手機企業前五名有兩家中國企業發生了變化,OPPO和vivo增長非常明顯,取代小米和聯想進入全球前五大智能手機企業。

Q2與Q1相比較,三星與蘋果市場份額都出現了下滑,其中蘋果環比下滑達3.5個百分點。同時國產手機企業份額提升明顯,三家市場份額從18%提升至20.8%。

全球市場調研機構TrendForce也公布了今年Q2數據,與IDC不同的是,TrendForce認為蘋果在市場份額從Q1的14.5%提小幅提升至15.1%。

由于數據來源和計算方式差別,不同數據公司的數據報告會出現差異可以理解。Trendforce主要是追蹤零組件上游產業,IDC更加看重整體供應鏈到下游銷售流通的數據對比和矯正。兩者數據對比,數據出現差異的原因實際上是蘋果在今年上半年庫存壓力加大,從供應鏈下單到實際銷售的周期增長。

全球前10大智能手機品牌中有7家為中國手機品牌,Q1中國智能手機出貨量高達1.25億臺,整體份額達41.5%,首次超過蘋果與三星之和,第二季度這一占比提升至42.9%。實際上,中國大量小品牌手機企業并不在調研機構統計數據中,如果統計完整,中國智能手機出海市場份額今年肯定將超過50%,也就是說今年全年每銷售兩部智能手機中,就有一部是來自中國的品牌。手機屏幕保護膜生產廠家,楷膜為您提供專業的三層防刮花PET保護膜,垂詢13502849449。

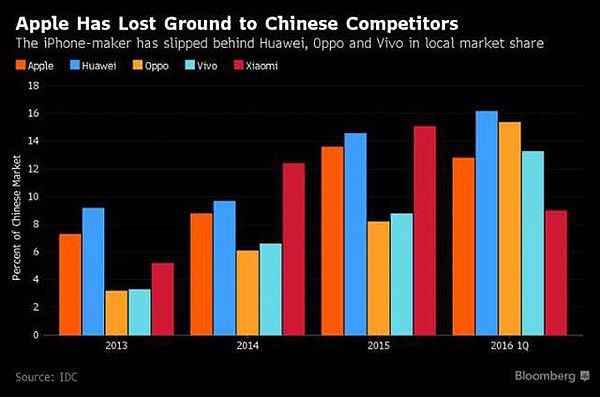

中國市場手機洗牌加速

從數據來看,華為、OPPO、vivo出貨量和全球市場份額提升非常明顯,特別是在中國市場,三家市場份額已占據了44.1%的手機市場份額(TrendForce Q2數據)。

蘋果和三星市場份額出現持續下滑,其中蘋果中國市場銷量下滑33%,而且連續兩個季度下滑,上一季度下滑26%,歐洲已取代中國成為蘋果第二大手機市場。三星則出現連續三年同比大幅下滑趨勢,降幅分別達到了18%、16%和15%。

也就是說,面臨中國手機企業激烈競爭,兩大國際巨頭蘋果和三星在中國市場都處于下滑趨勢,中國手機品牌整體市場份額提升,但集中程度更高,中小品牌生存空間進一步被擠壓,而其中那些實力有限、品牌力有限的廠商,成為了第一波被清洗的對象。

自2015年以來,已經有夏新、天語、大可樂、IUNI 、原點等一大批中小手機品牌黯然退場,2014年全球出貨量超過1000萬臺的上海斐訊近期也宣布裁員90%,處境艱難。據工信部統計,2013年已備案的國產手機生產企業超過700個,可目前市場在售的手機品牌卻不到20個,僅2015年就有136家手機品牌死去。隨著紅海市場競爭進一步加劇,品牌集中化程度必將進一步提高,2016-2017年還將有品牌手機被在中國市場洗牌出局,其中不乏知名品牌。屏幕保護膜生產廠家,楷膜。

華為消費者BG CEO余承東甚至預計稱,絕大部分中國手機企業都將在殘酷的市場競爭中被淘汰。未來3-5年,全球市場能存活下來的2-3家手機廠商,而中國市場能活下來的1-2家主流手機廠商。

國產手機中高端市場布局出現分化

面對中國完成向成熟換機市場轉型,主要國產手機品牌都在謀求品牌升級,加強中高端市場的銷售和影響力,但目前來看市場呈兩極分化趨勢。

從數據來看,占據國內市場份額前三的華為、OPPO和vivo在中高端市場轉型力度較為明顯。如華為第二季度高端機型P9 和Mate 8 占據了總銷量的25%,推動華為消費者BG今年上半年銷售收入同比增長41%。

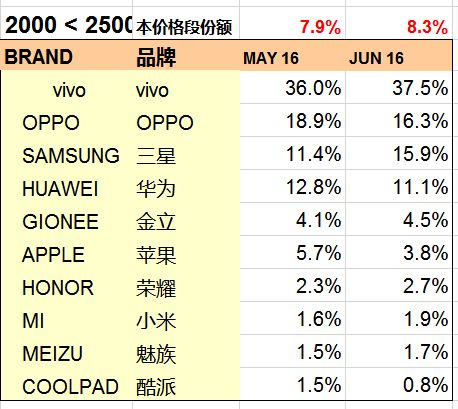

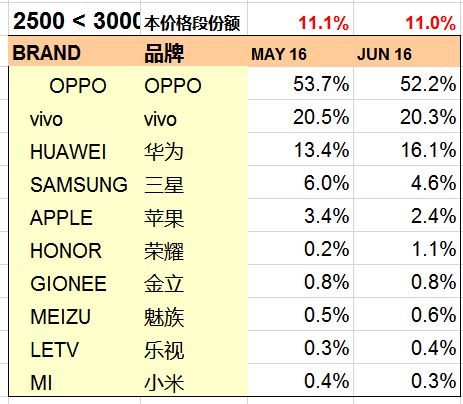

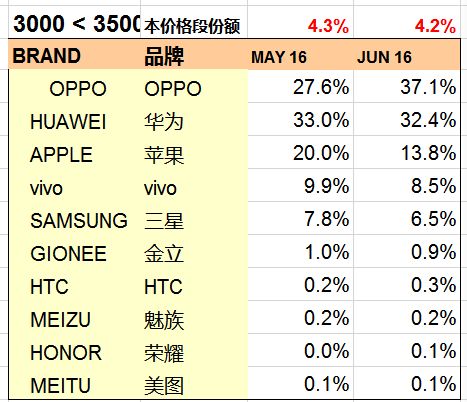

尼爾森監測平臺的最新數據顯示,2016上半年中高端智能手機(2000元以上機型)的整體份額已達到47.59%,增長近4.38%,而1000元以下機型的整體份額進一步下降。

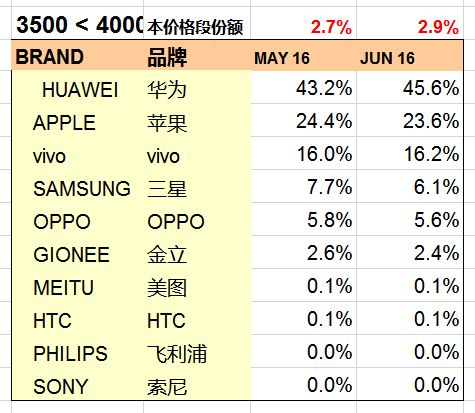

具體到重要的幾個價位段:2000-2500元價位段分別是vivo、OPPO、三星、華為和金立;2500-3000元價位段分別是OPPO、vivo、華為、三星和蘋果;3000-3500元價位段分別是OPPO、華為、蘋果、vivo和三星;3500-4000元價位分別是華為、蘋果、vivo、三星和OPPO(GFK-2016年6月數據)。

分析數據來看,一線城市中國產手機品牌中華為、OPPO、vivo份額優勢明顯,表明三家企業隨著產品、品牌和渠道的整體進步,在一線城市用戶中得到較高認可,對于接下來繼續向更高價位升級做好了用戶沉淀。

品牌忠誠度重要性凸顯

成熟換機市場到來,意味著智能手機增長的“人口紅利”期已經結束,每家手機企業面對的都是更為成熟的換機用戶,擴大市場份額的方式一方面是從競爭對手處“挖墻腳”,更重要的是穩定現有的用戶群體,增加品牌忠誠度。

來自中國移動在網用戶數據顯示,以2016年5月為例,用戶換機前后的品牌忠誠度平均為18%,說明中國用戶整體來說對手機品牌忠誠度并不強,更容易被價格戰產品所吸引。不過依舊有三個品牌用戶換機忠誠度在30%以上,其中45%的蘋果用戶、33%的vivo用戶和31%的華為用戶,都在購買新機時選擇了現有相同品牌。

而來自騰訊的調查數據顯示,90后年輕群體換機更為頻繁,并且換機參考更多來自手機參數和專業評測,而70、80后則對品牌更在乎。也就是說,隨著年輕用戶成為智能手機市場重要銷售人群,可靠的品質、用戶滿意度帶來的產品口碑,有穿透力的品牌理念,甚至選擇合適的品牌代言人都成將成為用戶忠誠度提高的重要參數。保護膜廠家,楷膜Himore。

T4以下市場迎來新換機潮

調查數據顯示,一線城市中有75.4%智能手機用戶選擇每兩年至少換一次手機,但在T4以下市場(縣級和農村市場),大部分用戶換機時間會在3-4年。

這也就意味著,2012年左右開始以運營商補貼機位主導的T4以下市場智能手機爆發期,會在2015-2016年迎來新的換機大潮。統計數據也在說明這一趨勢:從2014年一季度開始,T4-T6(四線到農村市場)市場快速增長,占到整體市場容量的50%,與T1-T3持平。

對于中小品牌手機企業來說,價格優勢仍可以在區域市場獲得增長空間,而國產手機企業普及加強的渠道下沉策略也將加速T4以下市場的智能手機換機新爆發期。

海外市場機會廣闊

隨著國內市場進入增長“天花板”,紅海市場競爭進一步加劇,幾乎所有主要國產手機品牌從2015年開始都啟動了出海計劃。

在華為消費者2016上半年業績溝通會上,余承東透露稱:華為手機業務上半年在歐洲傳統高端市場以及北非、拉美、中亞市場發展迅猛,海外增速是國內的1.6倍。同期,中興、TCL、聯想目前海外銷售占比皆超過國內市場,OPPO、vivo、金立等則開啟了大規模向東南亞、南亞市場的擴張步伐。

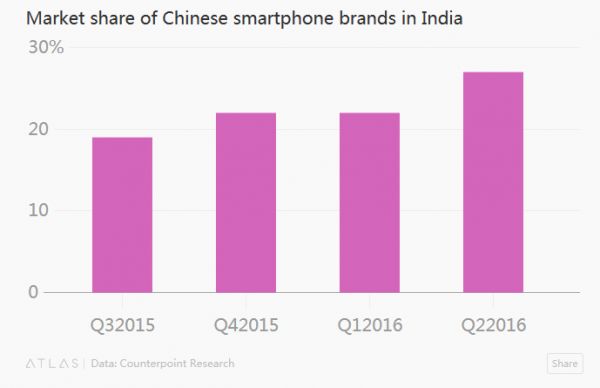

市場研究公司Counterpoint Research近期發布的數據顯示,2016年第二季度印度智能手機發貨量增長了15%,增幅數倍于中國市場。但中國手機品牌第二季度在印度出貨量同比增長了80%,奪得印度市場27%的市場份額,vivo、聯想、OPPO成為印度市場增長最快的中國品牌。

Counterpoint資深分析師閆占孟認為,“中國手機超過國外是早晚的事情,因為中國擅長做制造業,中國手機制造中心也是全球的制造中心,蘋果更多地專注于它的系統以及成熟市場,三星的成本偏貴,所以在全球市場會受到中國廠商的壓力。”

有意思的是,品牌中國手機企業大規模向海外擴張,特別是在印度和東南亞區域的投入,促使之前已再次深耕的一些中國手機品牌開始向更遠的市場進軍,比如非洲市場。據媒體報道稱,在被認為是全球最窮國家之一的馬拉維,G-five(基伍)與Big-Five合作做成了當地第一手機品牌,并開始繼續向烏干達等其他非洲國家擴張。

綜合以上數據和信息,分析認為,從近四個季度市場數據走勢,以及長遠趨勢來看,隨著中國智能手機企業在本土集中化程度加強,在中高端市場對蘋果和三星市場份額會進一步造成擠壓,在中低端市場則會加速洗牌“清場”。

同時,伴隨中國手機企業規模出海,包括歐美成熟市場、印度和東南亞俄羅斯等新興市場,以及非洲等待開發市場的全面覆蓋,以三星、LG為代表的國際品牌將在全球市場遭遇“群狼”圍剿,Sony、HTC等衰落品牌預計會在未來1-2年內退出手機市場。

從這個角度來看,未來3-5年中國智能手機將占據全球最重要的產業角色,對核心技術和關鍵元器件的控制力會大幅加強,同時,可能會誕生1-2家真正的國際一流電子消費品牌,目前以華為、vivo、OPPO為代表的三家品牌將成為重要的角逐力量。